Qzone

Qzone

微博

微博

微信

微信

11月16日,证监会发布的第8号会计监管提示,使“商誉”这一类特殊的资产引起广泛关注。该提示分别对商誉减值的会计处理及信息披露、商誉减值事项的审计、与商誉减值事项相关的评估进行了风险提示。

“近年来,公司商誉账面价值占总资产、净资产的比重越来越高,商誉减值风险也随着经济周期波动逐渐显现,可能对公司实际经营成果产生重大影响”,证监会在风险提示中称。

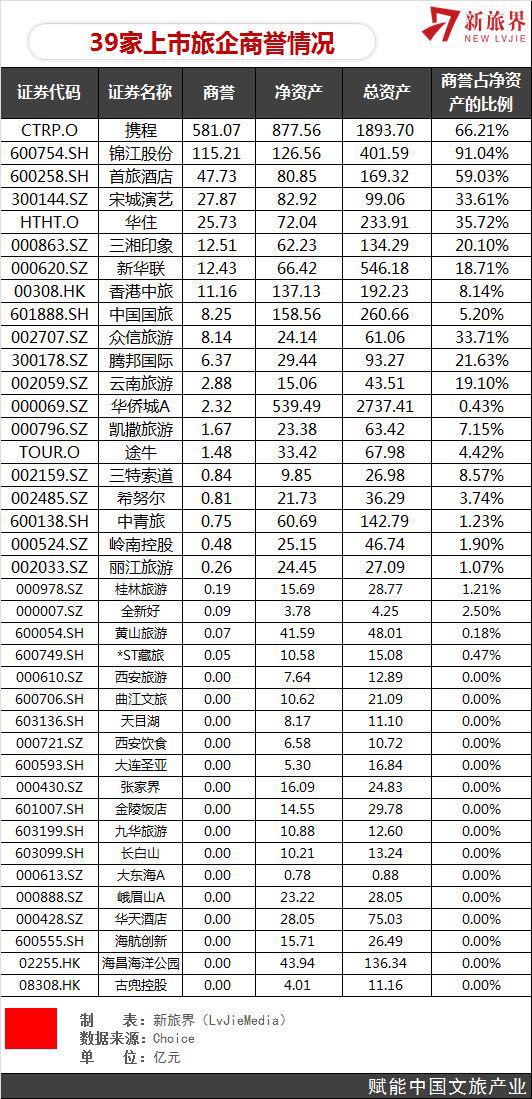

据新旅界(LvJieMedia)统计,在39家重点关注的旅游类上市公司中,商誉总和已经达到868.36亿元,占到净资产总和比例的达到31.59%。旅游类上市公司的家底中,接近三分之一是这类“特殊”的资产。

携程商誉达581亿

商誉是什么?事实上,在财务报表中,商誉是企业的一项资产,它来源于企业的收购、并购,当企业收购另一家公司时,通常会给出超过该公司账面净资产的溢价,这个溢价就相当于商誉。而企业进行收购时,之所以会给出溢价,是由于公司账面净资产往往不能合理反映公司的实际价值。

由于会计的谨慎性记账原则,只能将现金、设备、厂房等有形资产,以及土地使用权、专利权、应收账款等有明确价值的无形资产,计入净资产,而类似品牌影响力、市场口碑、业务经验、团队凝聚力、客户及供应商资源等,由于无法可靠计量,按照会计原则,不能计入企业资产项。可以说,如果企业不被收并购,那么这些类似于“软实力”的企业价值,永远无法反映在财务报表上,而如果被收购,这些“软实力”立刻有了可靠计量的标准,即收购价减去账面净资产价值,由此商誉产生了。

举例来说,截止2018年11月21日的数据,携程的净资产总计877.56亿元,其中商誉581.07亿元,商誉占到净资产的比重为66.21%。如此巨额的商誉主要来自去哪儿网、天巡等的收购,2015年底,携程28亿美元收购去哪儿网一半的股权,完成并表,2016年11月又以120亿元人民币收购英国机票搜索引擎天巡。去哪儿网、天巡等是轻资产公司,能够计入财务报表的资产只有现金、应收账款、办公电脑、服务器、技术专利、金融资产等,能卖出如此高价,是源于其市场地位、技术能力和团队价值,这些统统在收购后转化为携程的商誉。

同样,拥有巨额商誉的还有锦江股份、首旅酒店、宋城演艺等。尤其是锦江股份,商誉高达115.21亿元,而归属公司股东的净资产才126.56亿,商誉占到净资产的91.04%。锦江股份和首旅酒店的商誉主营来自收购酒店连锁品牌,2015年锦江82亿元收购铂涛,2016年17.5亿元维也纳,首旅酒店110亿元收购如家。酒店连锁品牌同样是轻资产公司,旗下酒店大多为加盟、特许经营、租赁等,物业权不属于酒店品牌,这些品牌凭借品牌影响力、管理和服务能力、销售渠道等获得超高收购溢价。宋城演艺的商誉主要来自收购互联网直播平台六间房。

商誉是极其特殊的资产

商誉它特殊在哪,为何证监会要对其严格规范?其实,商誉的特殊性在于它无法变现、无法单独交易,也不能用于抵押融资,某种意义上,它是“死的资产”,企业其他资产不管是厂房、设备、库存等有形资产,还是土地使用权等无形资产,都是有实际公允价值,可以交易或流动。同时,由于它对应的是企业的“软实力”,随着市场环境和经营团队的变化,其内在价值会发生大幅度变化,而在这一点上,公司的管理层有较大的自由调整余地,可根据需要决定是否进行商誉减值,减值多少。

持有过多的商誉,对于上市公司股东尤其是中小股东来说,是一件不那么有保障的事,这意味着股东们投入的真金白银,变成了一堆看不见、摸不着、不可变现、不能交易、不能用于融资的“死的资产”,一旦有风吹草动,该资产价值还可能大幅缩水,且对于缩水的时间点、缩水的幅度,管理层有很大影响力。万一企业经营不善走破产程序,商誉不能用于清偿,基本立即归零。

过去几年,由于股市上炒作互联网、轻资产概念,不少上市公司为了拉升股价高价收购轻资产公司。

例如2016年9月以做酒店温泉起家的国旅联合(600358.SH)宣布拟以4亿元收购互联网广告公司新线中视,由于新线中视账面资产仅1300万元,该收购将使国旅联合获得3.87亿商誉。新线中视是典型的没有核心技术和品牌的广告公司,严重依赖与大客户关系,2016年下半年第一大客户的流失,使其营收暴跌,估值腰斩。若此前4亿元的交易达成,国旅联合的股东将承受至少2亿元的商誉损失。

商誉的价值是仅靠一次交易得来的,而企业的其他资产通常是公允价值,公允价值是市场上成百上千次交易中诞生的。一次性交易很容易被某几个人操纵,公允价值很难操纵。如某些上市公司高溢价收购轻资产公司,这些轻资产公司和上市公司大股东或管理层有千丝万缕的联系,他们有充分的动机抬高收购价格,使自己获益。在这一过程中,股民的真金白银变成沉重的商誉,好处则流入少部分操纵交易的人口袋里。后续如果不进行严格的商誉减值测试,中小股东就难以察觉这些不合理的收并购。这也是证监会此次严格商誉监管的原因之一。

过高的商誉还会扭曲企业的经营数据。例如,锦江股份的商誉占到净资产的90%以上,这表示锦江股份的总资产中,除了负债,基本就是看不见摸不着的商誉,商誉是无法变现和融资的,这说明锦江股份的债务杠杆已经运用到了极致,没有继续借债的余地了。但从财务报表上很难直接看出这一点,截止2018年三季度末,锦江股份的资产负债率仅为68%,属于相对健康的资产负债率,还有继续加杠杆的空间。

当然,商誉多并不意味着企业经营得不好或者风险大,商誉归根结底取决于被收购企业的内在价值,这也意味着不同企业之间的商誉不具有可比性。踏踏实实、用心经营的企业,商誉虽高,但通过并购整合一路做大做强,创造更好的回报。

投机取巧、损公肥私的企业,其收并购并不能增强企业的竞争力,反而掏空了公司的资金,使企业经营之路越走越窄,最终连累中小股东共同买单。证监会第8号会计监管提示,正是要堵住商誉环节的漏洞,使第二类公司不能随心所欲借助商誉欺压中小股东。

整体来看,旅游上市公司的商誉主要集中在携程、锦江股份、首旅酒店、宋城演艺、华住酒店这五家企业身上,5家合计商誉约780亿元,占39家旅游上市公司总商誉的91%。刨去这五家,其他旅游类上市公司商誉在净资产中的平均占比为5%,占比较小。

商誉较高的五家企业分别是旅游不同领域的龙头企业,在各自领域树立了良好经营的标杆,商誉来源也都是十分成功的收并购,不存在明显的商誉风险。可以预计,此次证监会规范商誉管理的行动,对旅游上市公司不会造成特别的影响。

TOM网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

lookin2023-03-15 19:0203-15 19:02

lookin2023-03-15 18:1403-15 18:14

威锋网2023-03-15 20:1803-15 20:18

热点科技网2023-03-15 20:1803-15 20:18

威锋网2023-03-15 20:1703-15 20:17

威锋网2023-03-15 20:1403-15 20:14

娱乐中国2023-03-15 20:1403-15 20:14

娱乐中国2023-03-15 20:1103-15 20:11

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报