Qzone

Qzone

微博

微博

微信

微信

【环球旅讯】美国时间2020 年 12 月 1 日, 携程集团(以下称“携程”或者“公司”)公布其截至 2020 年 9 月 30 日第三季度的财务业绩。

2020 年第三季度业绩概要:

携程的中国国内业务继续保持了强劲的复苏势头:

携程 2020 年第三季度业绩环比提升显著:

“2020 年第三季度,全球旅游行业继续受到新冠疫情大流行的压力。但近几个月来我们多数的国内主要业务线已经恢复到疫情前水平,中国市场的快速复苏再次显示出旅游业的强大韧性,” 携程董事会执行主席梁建章先生表示,“近期疫苗的研发进展令人鼓舞,在我们见证了中国市场的成功复苏后,我们也期待着更多的全球市场将重启旅行活动。”

“尽管三季度我们的全球业务继续受到疫情影响,我们在面临巨大不确定因素情况下迅速调整业务重心并展示出了强劲的盈利能力,”携程首席执行官孙洁女士表示,“我们很高兴地看到三季度中国经济已经持续向好,延续到了十月黄金周并一直持续到第四季度。我们将继续保持精简运营,同时合理调配资源,从而抓住市场复苏的机会进一步获取市场份额。”

2020 年第三季度财务业绩和业务发展

携程2020年第三季度业绩受到新冠疫情大流行的负面影响。但受益于夏季需求上升和中国疫情的有效控制,携程的国内业务复苏势头强劲,贡献了携程绝大部分的收入。

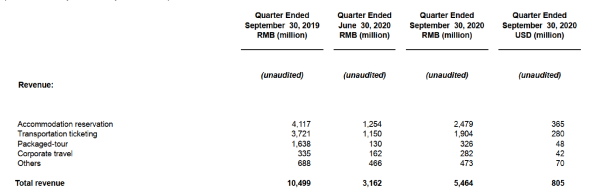

2020 年第三季度,携程净营业收入为 55 亿元人民币(8 亿零 500 万美元),同比下降 48%。2020 年第三季度净营业收入环比增长 73%。

2020 年第三季度住宿预订营业收入为 25 亿元人民币(3 亿 6500 万美元),同比下降40%,环比增长 98%,主要由于中国国内市场的复苏。

2020 年第三季度交通票务营业收入为 19 亿元人民币(2 亿 8000 万美元),同比下降49%,环比增长 66%,主要由于中国国内市场的复苏。

2020 年第三季度旅游度假业务营业收入为 3 亿 2600 万元人民币(4800 万美元),同比下降 80%,环比增长 151%,主要由于中国国内跨省团队游限制在 7 月中旬解除。

2020 年第三季度商旅管理业务营业收入为 2 亿 8200 万元人民币(4200 万美元),同比下降 16%,收入环比增长 74%,主要由于中国国内市场的复苏。

2020 年第三季度的毛利率为 81%,与 2019 年同期的 79%和上季度的 72%相比有所上升。

2020 年第三季度产品开发费用为 20 亿元人民币(2 亿 9600 万美元),同比下降 28%,环比增长 11%,主要由于产品开发人员相关费用的变动。2020 年第三季度产品开发费用占净营业收入的 37%。若不计股权报酬费用,2020 年第三季度产品开发费用占净营业收入的 32%,和 2019 年同期的 25%相比有所上升,与上季度的 49%相比有所下降。

2020 年第三季度销售与市场营销费用为 11 亿元人民币(1 亿 6600 万美元),同比下降54%,主要原因是相关销售和营销活动费用的减少。2020 年第三季度销售与市场营销费用环比上升 71%,主要原因是中国国内业务恢复导致相关销售和营销活动费用的增加。

2020年第三季度的销售与市场营销费用占净营业收入的 21%。若不计股权报酬费用,2020 年第三季度的销售与市场营销费用占净营业收入的 20%,和 2019 年同期的 23%相比有所下降,与上季度持平。

2020 年第三季度的管理费用为 5 亿零 500 万元人民币(7400 万美元),同比下降 38%,主要是由于供应商的坏账准备转回,反映了业务复苏中信用风险的变化,部分被海外子公司的人员重组费用所抵消。2020 年第三季度的管理费用环比下降 2%。

2020 年第三季度的管理费用占净营业收入的 9%。若不计股权报酬费用,2020 年第三季度的管理费用占净营业收入 5%,和 2019 年同期的 6%以及上季度的 10%相比有所下降。

2020 年第三季度的营业利润为 7 亿 9000 万元人民币(1 亿 1700 万美元),相比 2019 年同期营业利润为 22 亿元人民币,相比上季度营业亏损为 6 亿 8800 万元人民币。若不计股权报酬费用,2020 年第三季度的营业利润为 13 亿元人民币(1 亿 9600 万美元),相比2019 年同期营业利润为 26 亿元人民币,相比上季度营业亏损为 2 亿元人民币。

2020 年第三季度的营业利润率为 14%,相比 2019 年同期为 21%,相比上季度为-22%。若不计股权报酬费用,2020 年第三季度的营业利润率为 24%,相比 2019 年同期为25%,相比上季度为-6%。

2020 年第三季度的所得税费用为 2 亿 4500 万元人民币(3600 万美元),相比 2019 年同期所得税费用为 3 亿 6500 万元人民币,相比上季度所得税费用为 2 亿零 100 万元人民币。集团有效所得税率的变化主要由于不可税前抵扣的权益类可供出售金融资产和可交换债券的公允价值变动收入。

2020 年第三季度归属于携程股东的净利润为 16 亿元人民币(2 亿 3400 万美元),相比 2019 年同期净利润为 7 亿 9300 万元人民币,相比上季度净亏损为 4 亿 7600 万元人民币。若不计股权报酬费用和权益类可供出售金融资产和可交换债券的公允价值变动损益,2020 年第三季度归属携程集团股东的净利润为 14 亿元人民币(2 亿零 800 万美元),相比 2019 年同期净利润为 23 亿元人民币,相比上个季度净亏损为 12 亿元人民币。

2020 年第三季度经稀释每股存托凭证盈利为 2.61 元人民币(0.38 美元)。若不计股权报酬费用以及权益类可供出售金融资产和可交换债券的公允价值变动损益,2020 年第三季度经稀释的每股存托凭证盈利为 2.32 元人民币(0.34 美元)。

截至 2020 年 9 月 30 日,现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额为 661 亿元人民币(97 亿美元)。

业绩展望

由于新冠疫情造成的持续负面影响,携程预计 2020 年第四季度净营业收入将同比下降 37%-42%。该预测反映了携程集团根据当前形势所做出的初步判断并有可能发生调整。

【以上内容转自“环球旅讯”,不代表本网站观点。未经授权不得转载】

泡泡网2022-05-24 19:4805-24 19:48

南方娱乐网2022-05-24 19:2405-24 19:24

猎云网2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:5505-24 17:55

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报