Qzone

Qzone

微博

微博

微信

微信

随着北半球进入白昼渐短、夜晚渐冷的季节,而南半球夜色渐浓,我们的目光再次聚焦于国际航空运输协会(IATA)的冬春航季(以下简称“冬季”)航班时刻表。

OAG已对最新数据进行了分析,并如往常一样,将其与2019年冬季进行了对比(不可避免地仍需参考这一历史基准)。

在进入冬季之前,我们先回顾一下夏季情况。全球航空运力座位数达到36.26 亿,较 2024 年的35.42 亿增长2.3%——增幅虽不大,但仍为正向增长。

接下来,让我们关注冬季的运力情况……

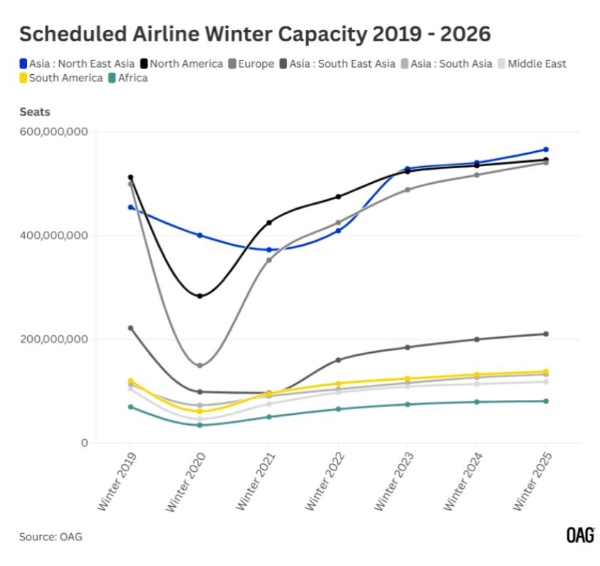

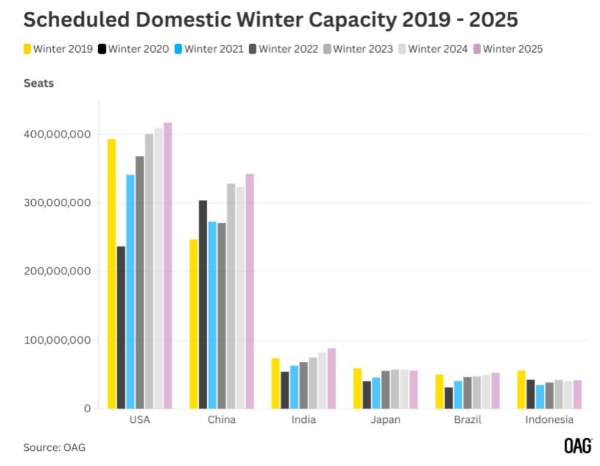

区域冬季运力:突破2019年水平

大多数地区的冬季运力现已达到或超过2019年的水平,唯独东南亚仍是例外。印尼的复苏仍然艰难,使该地区的运力略低于2019年的基准水平。然而,今年冬季的计划运力预计将增长5.2%,或许有望在2026年底重新突破2019年的水平——也意味着该地区自疫情以来经历了七年的运力增长缺失。

* 东北亚仍然是全球运力最大的地区,冬季运力同比增长 4.7%。尽管对中国市场增长存在担忧,但与去年冬季相比,运力仍增长了 6.2%,不过航线分布与2019年相比有所不同。

*北美一如既往位居第二,增长 2.1%,而欧洲以略高的 4.6%增速正在赶上北美,两者之间的座位数仅差500万个。与此同时,自2019年以来,南亚成为增长最快的市场,这主要得益于近年来印度市场的强劲发展,目前在规模上已逐渐超越中东市场。

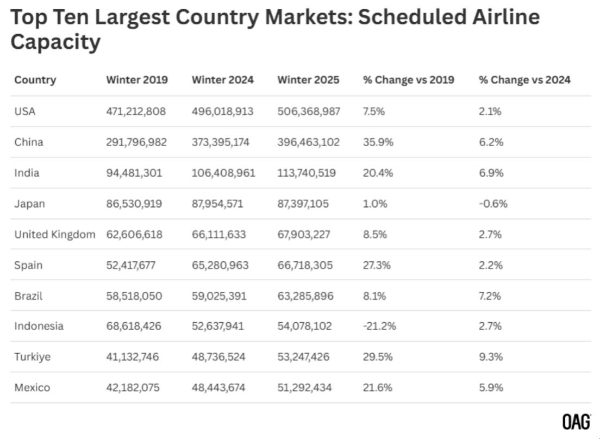

主要国家市场持续推动增长

自2020年2月疫情开始影响运力以来,与2019年冬季相比的运力变化或许看起来高于正常预期,而今年冬季计划运力相较2024年的增长,则在各国家市场呈现出更清晰的图景。

* 土耳其是同比增长最快的市场,增幅达9.3%,其国内航空公司持续增加运力——不仅发展伊斯坦布尔枢纽运营,也拓展了从萨比哈·格克琴机场出发的低成本航空市场。巴西再次呈现强劲增长曲线,增幅为7.2%,但经验表明该市场变化速度非常快。

*英国(2.7%)略高于西班牙(2.2%),位列第五名。瑞安航空与西班牙AENA之间的持续争议,是两国市场排名频繁互换的重要原因。

* 日本的情况更为复杂:作为日益受欢迎的旅游目的地,今年冬季运力略低于去年,国内座位数减少约有200 万,而新增的120 万国际座位数尚不足以完全弥补这一缺口。

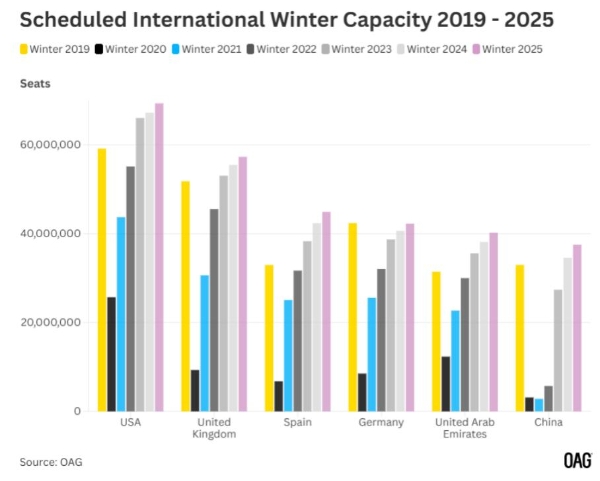

国际航线运力增长快于国内航线

国际航线运力增速继续快于国内航线,国际航线运力增长5.8%,而国内航线仅增长2.6%。因此,目前国际航线总运力已占全部座位的40%,高于2019年冬季的38%。

*美国仍然是最大的国际运力市场,2025年冬季较2024年冬季增长3%。前往加勒比海和墨西哥等冬季度假目的地的多条新航线已开通。

*位居第二的是英国,其国际航线运力持续增长。尽管瑞安航空在西班牙存在争议,但西班牙冬季国际运力仍增长超过6%,这表明大多数航空公司仍看好该市场,即便有一家航司退出。

国内航线运力增长由中国和印度推动

关于美国这一全球最大航空市场的国内需求趋缓,外界已有不少讨论。2025年冬季运力较2024年冬季仅增长不到2%,这一情况似乎印证了市场放缓的说法,尤其是在未来几个月 Spirit Airlines 预计还将继续削减运力的背景下。

相比之下,中国国内航线运力预计增长约6%,而规模仅为中国四分之一的印度国内市场,则预计在2025年冬季增长7.6%。

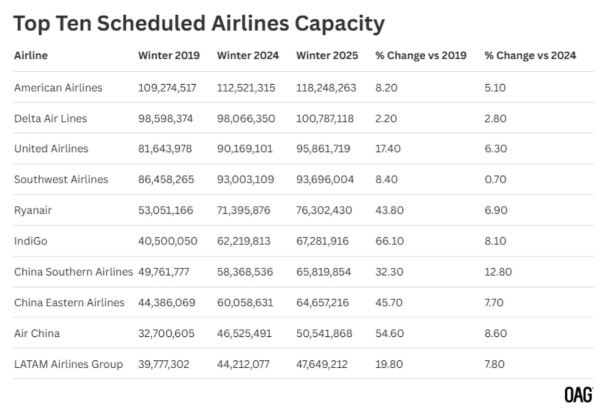

2025年冬春航季主要航司运力情况

在即将到来的冬春航季中,来自全球主要航空市场的头部航司占据了定期航班运力排名的前十位。

* 美国航空(American Airlines) 以计划座位数 1.182 亿个居于榜首,较 2024 年增长 5.1%,增幅颇为积极。而排名第三的美联航(United Airlines) 更为乐观,预计增长 6.3%。

* 与此同时,中国的“三大航”增长幅度更高,其中,国航计划运力提升8.6%,较去年冬季新增超过 400 万个座位。

展望:平衡与机遇并存的一年

未来几个月,航班运力难免会有所调整,但整体前景依然积极。全球多数市场早已走出疫情的阴霾,近来的供应链压力也开始逐步缓解。

如果各城市的航空需求能够与运力保持同步,那么 2025年很可能将成为航空业表现良好的一年。

航空业中的“冬春航季”是什么?

在航空业中,国际航空运输协会(IATA)定义的冬春航季从每年十月的最后一个星期日开始,到次年三月的最后一个星期六结束。因此,例如 2020 年 1 月的运力数据会被纳入 2019 年“冬季”的统计。

资料来源:Cautious Winter Capacity Growth Could Set the Stage for a Strong Year-End (OAG)

【以上内容转自“环球旅讯”,不代表本网站观点。未经授权不得转载】

延伸阅读:

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>